Маршрут: Регистрация ИП

Описание маршрута:

Регистрация в качестве индивидуального предпринимателя требуется, если вы планируете осуществлять виды деятельности, по которым не предусмотрено использование Налога на профессиональный доход (НПД — режим самозанятых), или планируемый доход превышает 2,4 млн. руб. в год.

Также работа в качестве ИП может быть востребована при оказании услуг для организация, или торговли товарами, подлежащими маркировке.

Благополучатели:

граждане РФ, старше 18 лет

несовершеннолетние от 14 до 18 лет могут зарегистрировать ИП с согласия законных представителей или с 16 лет, получив эмансипацию (согласно ст. 27 ГК РФ — признание дееспособности органами опеки или судом)

иностранные граждане, имеющие ВНЖ

лица бех гражданства, имеющие ВНЖ

ВАЖНО!

Не является препятствием для регистрации в качестве ИП:

— наличие трудового договора,

— статус пенсионера,

— декретный отпуск,

— участие в ООО (учредитель),

— внесение в реестр дисквалифицированных лиц (это не запрет на деятельность в качестве ИП в целом, а только на отдельные виды деятельности).

Если вы зарегистрированы в качестве самозанятого, вам придется выбрать какой вид вы выбираете (ИП также может применять НПД).

Препятствием может быть:

— лишение дееспособности,

— для некоторых видов деятельности — наличие судимости,

— работа на госслужбе.

Ход маршрута:

1 Этап. Определитесь, какими видами деятельности вы хотите заниматься.

Найдите эти виды деятельности в ОКВЭД 2. Для регистрации Вам потребуются коды.

ВАЖНО! нельзя регистрировать все виды деятельности. Законодательно это не запрещено, однако в качестве рекомендации не советуем при регистрации указывать более 50 видов деятельности. В противном случае вас могут поставить на учет как потенциального ИП, «отмывающего» деньги, что будет отражаться в рейтингах в реестрах контрагентов и может помешать новым клиентам выбирать вас.

2 Этап. Выберите форму налогообложения.

ИП может применять любую форму налогообложения, если его деятельность соответствует требованиям законодательства.

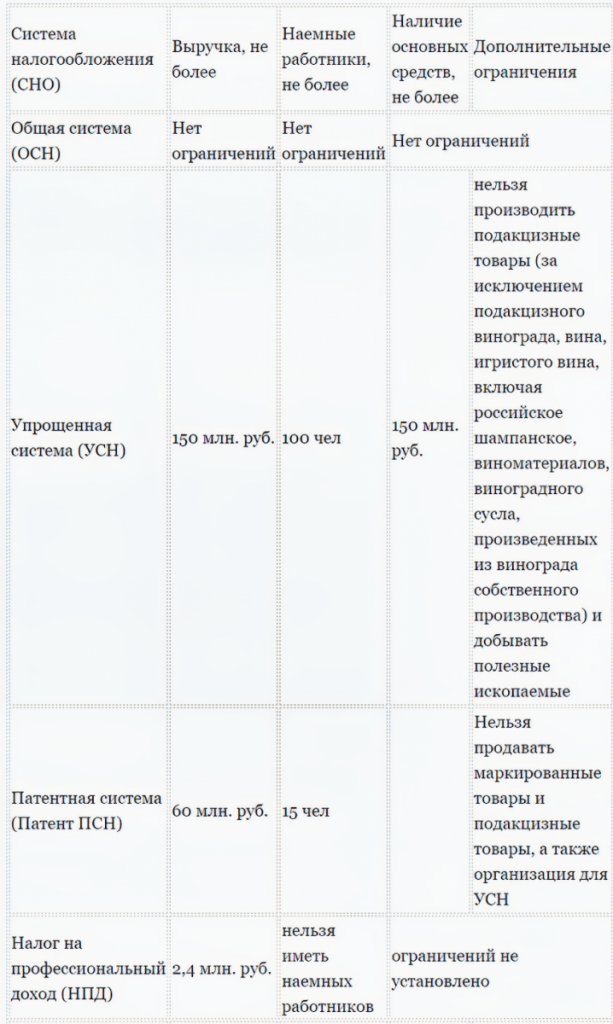

Общая система налогообложения (ОСН):

ИП уплачивает следующие налоги:

— Налог на добавленную стоимость (НДС 20 %)

— Налог на доходы физических лиц (НДФЛ 13%),

— Налоги на имущество,

— Акцизы и прочие налоги.

Льгот по налогам нет. Есть возможность применить по НДФЛ профессиональный вычет в размере 20% от выручки. Применяется при превышении ограничений по специальным налоговым режимам, а также при ведении некоторых видов деятельности.

Декларации сдаются каждый квартал. Декларация по НДС сдается только в электронной форме.

Упрощенная система налогообложения (УСН).

Может быть два варианта налогообложения:

доходы — ставка 6% (для некоторых видов деятельности Законом установлены сниженные ставки) — облагаются все деньги, которые поступили на расчетный счет или в кассу.

Размер налога может быть уменьшен на сумму уплаченных взносов (как в фиксированном размере, так и с превышения):

если у ИП нет работников — на всю сумму начисленного налога,

если есть работники — на половину.

доходы минус расходы — ставка 15% (для некоторых видов деятельности Законом установлены сниженные ставки) — доходом считаются все деньги, поступившие на расчетный счет или в кассу, расходы все деньги, которые выбли оплачены с расчетного счета или кассы, за исключением дохода предпринимателя, или расходов, не связанных с ведением бизнеса (например, личные покупки по карте со счета ИП).

Декларация сдается 1 раз в год (декларация по УСН).

Патентная система налогообложения (ПСН — Патент):

оплата налогов производится с потенциально возможного дохода, зависит от установленным для региона его размеров и от видов деятельности. Имеется ряд ограничений (см. сводную таблицу)

Перейти на Патент можно подав заявление в налоговую, или через личный кабинет ИП на сайте ФНС.

Патент оформляется для конкретного вида деятельности и конкретной точки ведения бизнеса.

Проверьте, есть ли ваш вид деятельности в Законе, а также узнайте, какой размер потенциального дохода для этого вида. Ставка налога 6%. Это значит, что размер Патента для вас составит

Потенциальный доход * 6 % = Налог

ВАЖНО! для ряда видов деятельности согласно Закону применяется ставка в размере 0% со дня регистрации в пределах двух календарных лет (если вы зарегистрировались 28 октября 2022 г., и сразу подали заявление на Патент, то 2022 год будет первым календарным годом).

Заявление подавать надо, но налог в течение двух лет платить не придется.

Декларации сдаватьне надо.

ВАЖНО! ПСН не может применяться сама по себе. Всегда есть основная СНО (ОСН или УСН), даже если вы не ведете по ним деятельности, сдавать декларации, пусть и нулевые (пустые) вы обязаны.

Налог на профессиональный доход:

Ип применяет все те же условия, что и самозанятый, при этом сохраняя статус ИП. Платить взносы, даже фиксированные не нужно. При переходе на НПД Ип теряет право на все другие спецрежимы (т.е. автоматически становится плательщиком ОСН и обязан сдавать нулевые отчеты). При утрате права на НПД ИП применяет ОСН (платит НДС и НДФЛ).

ВАЖНО! Оцените свои возможности, так как переход на УСН возможен только с Нового года, а ПСН ограничена списком видов деятельности, может так получиться, что ваши доходы за год превысят 2,4 млн руб. и вы заплатите намного больше налогов, чем фиксированные взносы.

3 Этап. Подайте заявление

Подать заявление можно лично в налоговую, через МФЦ, или через ЛК на Госуслугах.

Как это сделать через ЛК на Госуслугах смотрите в нашей инструкции

В этой же инструкции вы можете посмотреть, как заполняется заявление на регистрацию. Создать его можно в «Программе для подготовки документов для государственной регистрации», которую можно скачать здесь. При подаче заявления через МФЦ или напрямую в налоговый орган при себе необходимо иметь паспорт, его копию и СНИЛС. при подаче документов лично в ИФНС необхоидмо уплатить госпошлину в размере 800 руб. При других способах регистрации уплата госпошлины не требуется.

4 Этап. Получить документы о регистрации

После завершения регистрации вы получите электронные документы на почту, указанную при регистрации. Все документы подписаны КЭП (квалифицированная электронная подпись), и являются полноценными документами. При желании можно получить в налоговм органе бумажные документы с синими печатями (но делать это необязательно).

5 Этап. Открытие расчетного счета и кассы

После завершения регистрации вам требуется открыть расчетный счет. Банк вы выбираете сами, никаких требований в законодательстве на этот счет нет.

Если вы планируете вести расчеты в наличных деньгах (или с карт физических лиц), вам потребуется кассовый аппарат на основании 54-ФЗ. Кассовый аппарат не требуется только при применении НПД.

Результат: вы зарегистрировались в качестве ИП и спокойно ведете свой бизнес.

Срок регистрации до 5 рабочих дней. Как только вам начнут звонить из банков, значит регистрация прошла успешно, даже если документы еще не поступили.

Проект реализуется при поддержке Минсоцотношений Челябинской области